HUOM! Mahdollisuus alarajahuojennukseen on poistunut kokonaan vuonna 2025. Alarajahuojennuksen on voinut viimeisen kerran hakea vuodelta 2024.

Liikevaihdoltaan pienet yritykset voivat saada maksettavasta arvonlisäverosta kokonaan tai osittain huojennusta eli arvonlisäveron alarajahuojennuksen. Arvonlisäveron alarajahuojennuksen laskemisesta ja ilmoittamisesta voit lukea tarkemmin blogistamme sekä Verohallinnon verkkosivuilta.

Mikäli olet vielä hakemassa alarajahuojennusta vuodelta 2024, kerromme tässä ohjeessa, miten arvonlisäveron alarajahuojennus kirjataan SimplBooksiin.

Tee uusi kirjanpidon kirjaus kohdasta Kirjanpito > Kirjaukset > Uusi kirjaus. Kirjausten päiväys riippuu siitä, teetkö suoriteperusteista vai maksuperusteista kirjanpitoa.

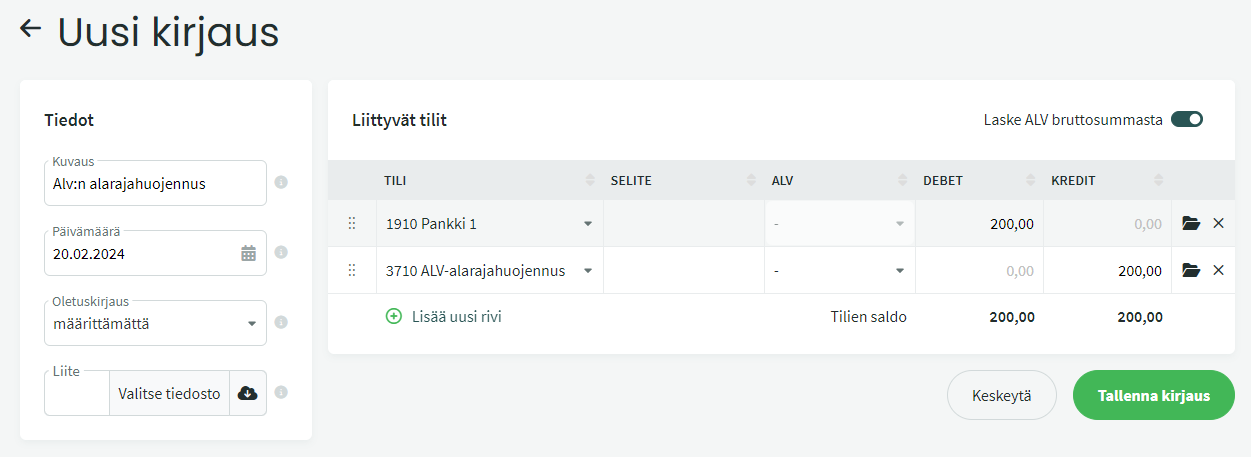

Verottaja maksaa huojennuksen pankkitilille tai käyttää sitä pienentämään maksettavaa arvonlisäveroa.

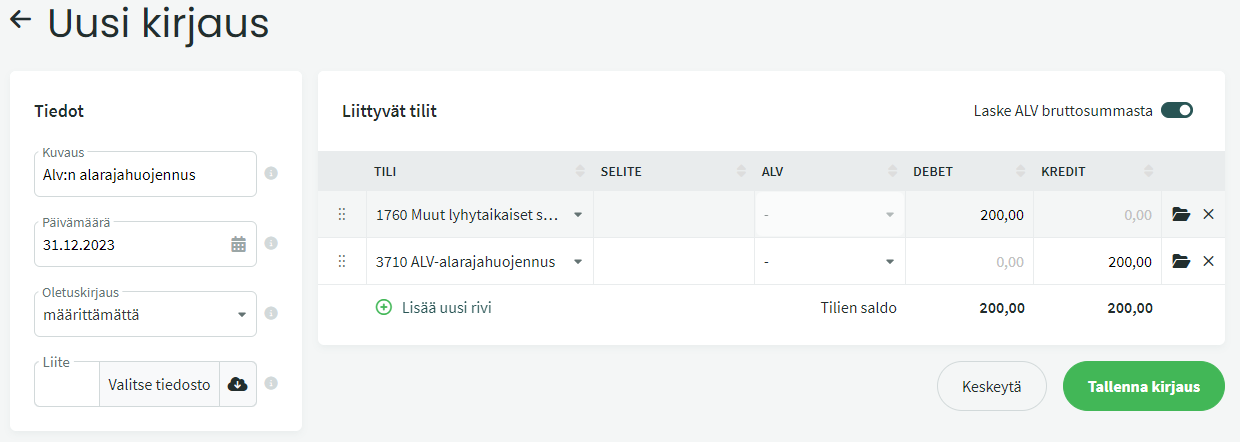

Kun palautus tulee tilille tai se kuitataan alv-velkaa vastaan, tehdään huojennuksen summalla toinen kirjaus seuraavasti:

- Debet: Pankkitili tai 2939 Maksettava ALV-velka

- Kredit: 1760 Muut lyhytaikaiset saamiset

Jos alarajahuojennusta ei makseta tilille, vaan käytetään pienentämään maksettavaa arvonlisäveroa, kirjaa huojennuksen summa pankkitilin sijaan tilille 2939 Maksettava ALV-velka.

Jätä kommentti: