Tässä ohjeessa näet esimerkkejä eniten käytetyistä kirjanpidon kirjauksista.

📢 Huom! Jos käytät SimplBooksissa myynti- tai ostolaskuja, ohjelma tekee kirjanpidon kirjaukset automaattisesti. Silloin sinun ei tarvitse tehdä myynnistä tai ostosta omaa kirjanpidon kirjausta tämän ohjeen mukaisesti.

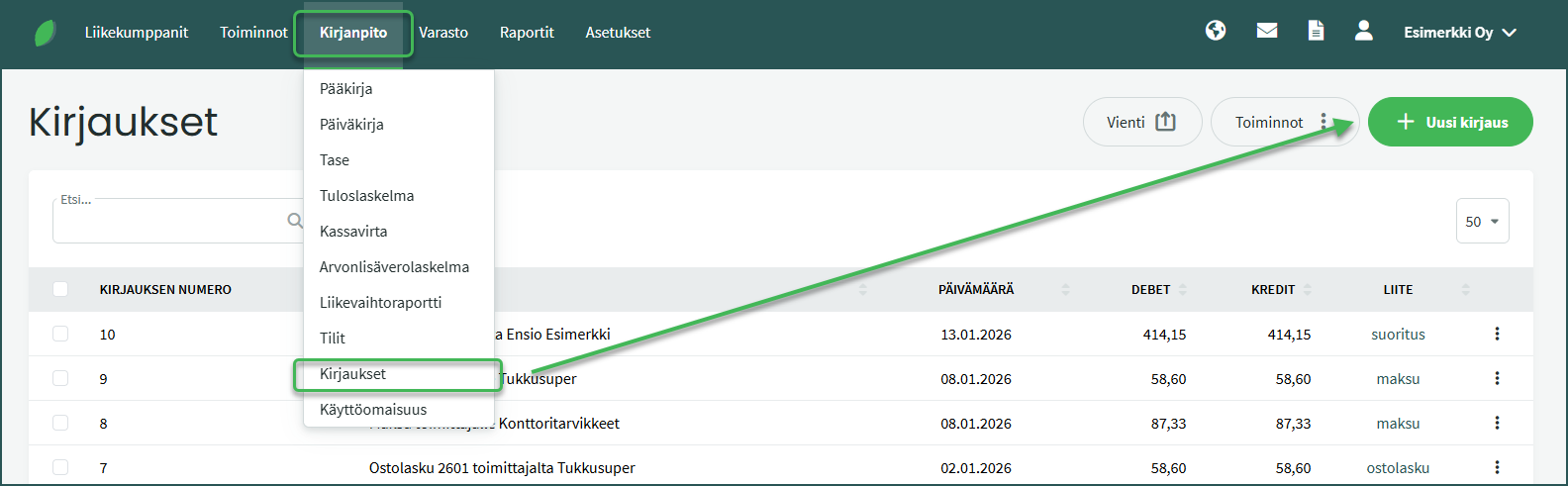

1. Uusi kirjaus tehdään ohjelman kohdasta Kirjanpito > Kirjaukset > Uusi kirjaus.

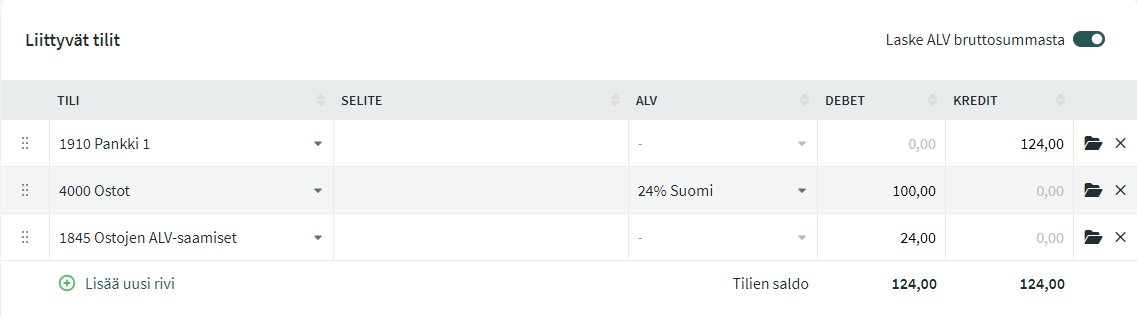

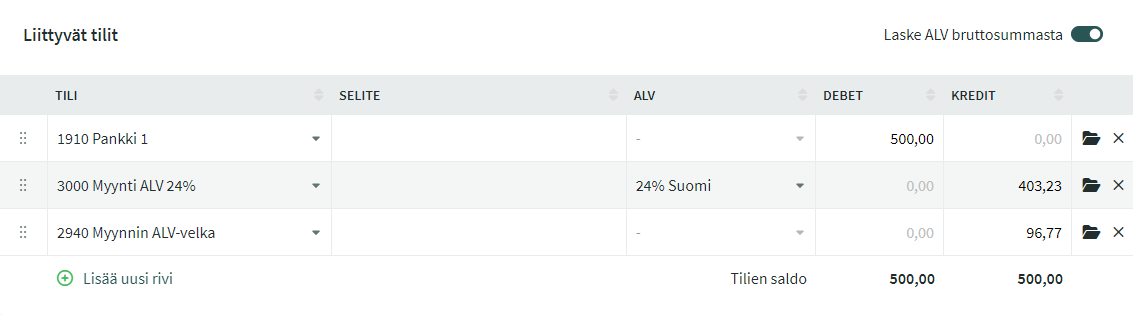

Pankkitililtä raha lähtee kreditistä ja tulee debetiin, eli ostot kirjataan pankkitilin kredit-puolelle ja myynnit pankkitilin debet-puolelle. Kirjanpidon kirjauksen debet- ja kredit-puolien tulee olla yhtä suuria.

Hei!

Kuinka kirjataan sijoitus vapaaseen omaan pääomaan?

Ja kuinka kirjataan tilisiirto kahden oman tilin välillä?

Silver

Hei,

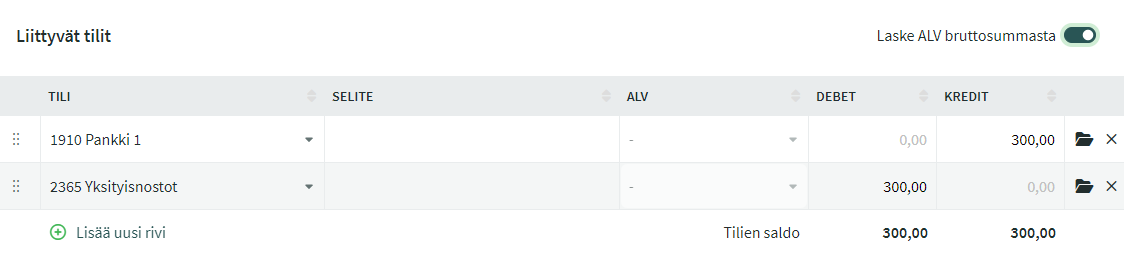

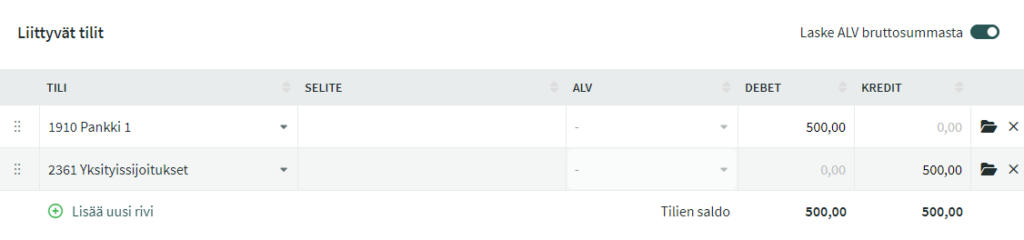

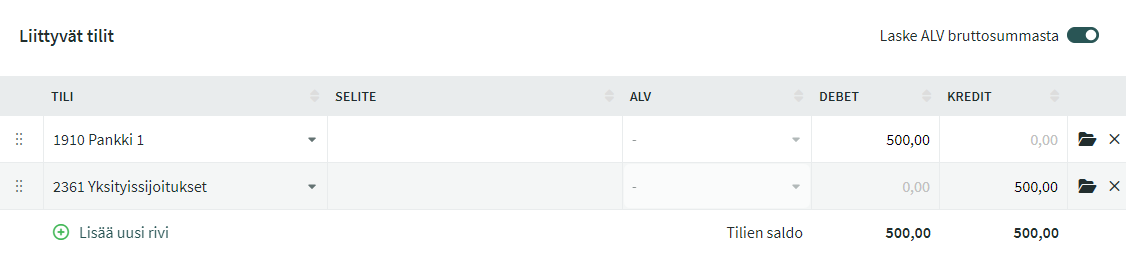

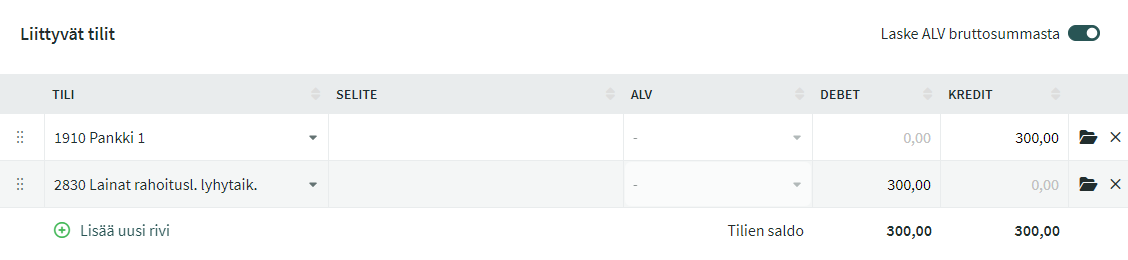

Vapaan pääoman sijoitus kirjataan: pankkitili debet/ 2060 kredit

Esimerkki pankkisiirron kirjauksesta jos tililtä 1920 on siirretty tilille 1910 100€:

1910 debet 100€

1920 kredit 100€

Terveisin, Silver

Anne

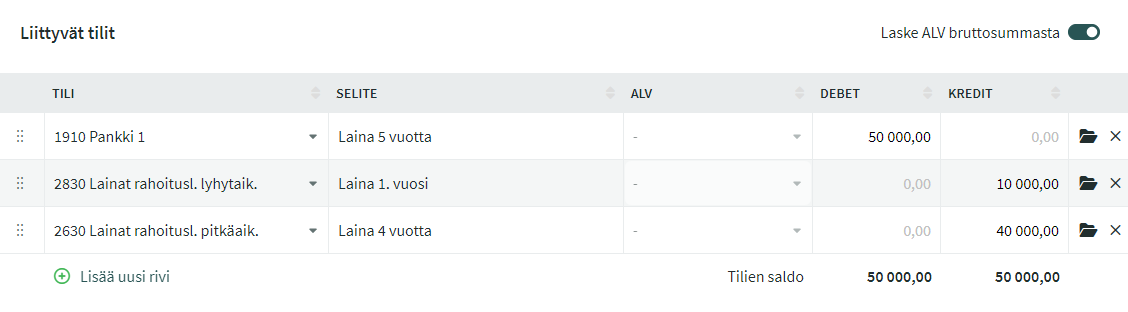

Hei! Miten voidaan tehdä edelliselle vuodelle jaksotuskirjaukset? Onko olemassa muistiotositteille omaa tositesarjaa (numeroita)

Silver

Hei Anne!

Jaksotuskirjaukset voit tehdä kohdasta KIRJANPITO -> Kirjaukset -> Uusi kirjaus.

Muistiotositteille ei ole erillistä tositesarjaa / numerointia.

Satu

Hei,

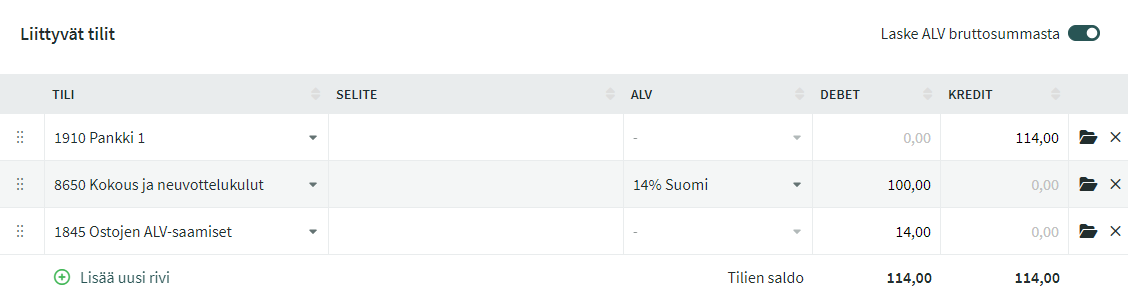

miten kirjataan yritykselle otettu (vapaaehtoinen) toiminnan vakuutus?

Sisältääkö vakuutusmaksu yleensä arvonlisäveroa vai ei?

Laskusta ei saa tietoa tuosta ALV:stä.

Silver

Hei Satu!

Vakuutusmaksut ei sisällä yleensä arvonlisäveroa.

Toiminnan vakuutuksen voit kirjata tilille ”8710 muut liikekulut”

Riina Rosenthal

Hei,

Kun kirjaa muistiotositetta, saako esille kirjauksen aikana halutun kirjanpitotilin saldon? Esim. verotilin kirjauksen aikana haluan nähdä verotilin saldon, jotta voisin korjata kirjausta saman tien.

Silver

Hei Riina!

Tililuettelosta ei näe tilin saldoa. Mutta kirjoitan sinun palautteesi ylös.

Satu

Hei,

miten kirjataan palkka ja siitä maksettu vero?

Silver

Yrittäjän palkkakirjauksesta voisin tehdä erillisen blogikirjoituksen, mutta palkat maksetaan tilille 2961 ja ennakonpidätys tilille 2921.

Oxana

Moi, olisi isoksi avuksi kirjaukset a) palkka; b) palkkio henkilölle (ei y-tunnusta).

Silver

Hei Oxana!

Lähetin sinulle sähköpostilla Excelin, jossa on pyytämäsi kirjaukset.

Satu

Hei! Miten kirjataan seuraavat:

1) Henkilökuntalahja (esim joululahja) – ”Henkilökuntalahjojen hankintaan sisältyvä arvonlisävero ei ole vähennyskelponen, koska menon katsotaan liittyvän yksityiseen kulutukseen.”

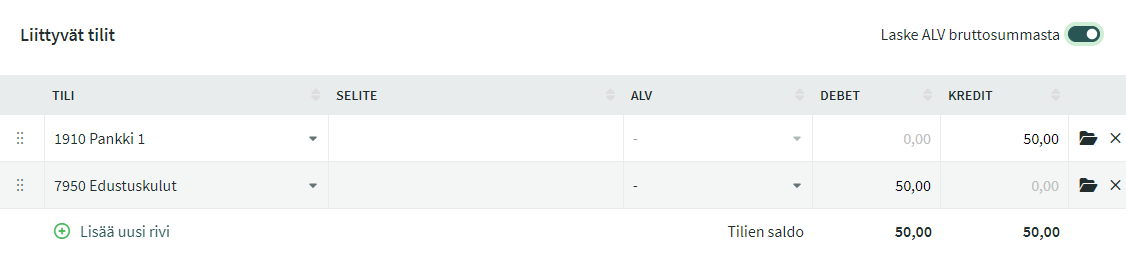

2) Edustuslahja

3) Mainoslahja

”Asiakas- ja yhteistyökumppanilahjojen verovähennyskelpoisuus riippuu lahjan arvosta ja laadusta ja ne jaotellaan edustus- sekä mainoslahjoihin. Mainoslahjaksi katsotaan vähäinen lahja (max 35 eur), joka annetaan samanlaisena ja samanaikaisesti usealle eri vastaanottajalle. Mainoslahjat ovat yrityksen kannalta edustuslahjoja edullisempia, sillä ne ovat vähennyskelpoisia sekä tulo- että arvonlisäverotuksessa.

Edustuslahjat valitaan yksilöllisesti vastaanottajan mukaan. Edustuslahjat ovat tuloverotuksessa vain osittain vähennyskelpoisia, ja arvonlisäveroa niistä ei ole mahdollista vähentää ollenkaan.”

Lainaukset kysymykseen sivustolta https://www.avaimet-menestykseen.fi/joululahjat-yrityksen-verotus/

Silver

Kiitos kommentistasi Satu!

Käyttäjätukemme Milla vastaa sinun kysymyksiin sähköpostilla.

Satu

Hei!

Vuodenvaihde on mennyt ja sulkukirjaukset ovat muodostuneet. Otin tuloslaskelman ja taseen, jotta voisin tehdä veroilmoituksen. Osaatteko sanoa, mistä johtuu, että tuloslaskelmassa näkyy kohdassa ”Tuloverot ja tilinpäätössiirrot” kohdassa nolla, vaikka olen mekinnyt maksetut tuloverot kirjanpitoon kirjauksella ”Pankki – Kredit, 2968 Tuloverovelka – Debit” ? Pidän suoriteperusteista kirjanpitoa, olisiko tuo pitänyt kirjata eri tavalla?

Silver

Kiitos viestistäsi Satu! SimplBooks käyttäjätuki vastaa sinulle tästä aiheesta. Voisit kirjoittaa meille tulevaisuudessa support@simplbooks.fi. Silloin saat myös vastauksen nopeammin. Käyttäjätukemme vastaa sähköposteihin arkisin 24 tunnin sisällä. Menestystä vuodelle 2022!

Mika

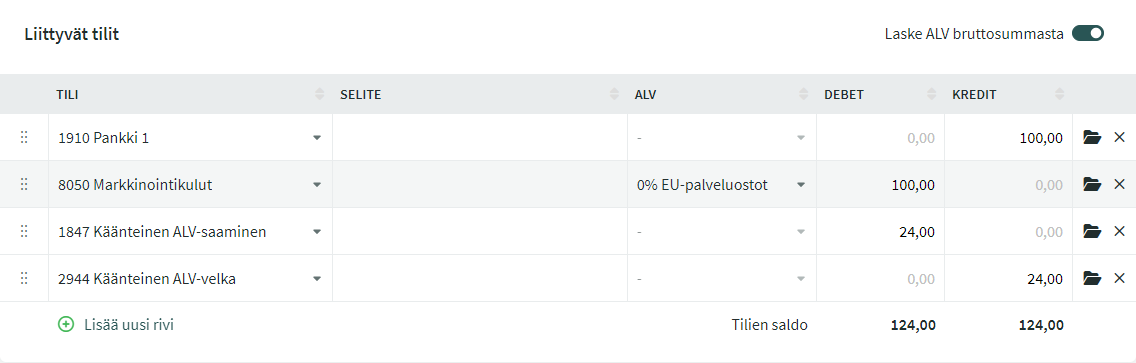

Hei, miten kirjataan yhteisöhankinta, jossa osto EU:n sisällä alv 0%, mutta toiminta alv 24%. Miten alv 24% menee oikein myös alv-ilmoituksessa, eli lisätään ja vähennetään?

Silver

Hei Mika!

Saat EU:n sisäiset tavaraostot arvonlisäveroilmoitukselle oikein, jos valitset ostolaskun tai kirjauksen arvonlisäverokannaksi 0% EU:n tavaraostot. Tällä kannalla lasketaan 24% käänteinen arvonlisävero.

Moikka! Yritykselläni on alussa ollut enemmän vähennettävää arvonlisäveroa kuin maksettavaa arvonlisäveroa (verokauden arvonlisävero on negatiivinen). Verohallinto palautti tästä johtuen rahaa yrityksen tilille. Miten tämä tapahtuma tulisi merkitä kirjanpitoon?

Milla

Hei Mikko,

SimplBooksissa arvonlisäveron maksut ja palautukset kirjataan tilille 2939. Eli nyt kun rahaa on palautettu yrityksen tilille kirjataan palautus pankkitilin debet puolelle sekä tilin 2939 kredit puolelle.

Jos lisäkysymyksiä herää, niin autamme mielellämme 🙂

Käytämme evästeitä palvelun laatun parantamiseksi. Voitte aina kieltää evästeiden käytön muuttamalla selaimen asetuksia ja poistamalla tellennetut evästeet.OkLue lisää

Tietosuoja- ja evästekäytäntö

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Hei!

Kuinka kirjataan sijoitus vapaaseen omaan pääomaan?

Ja kuinka kirjataan tilisiirto kahden oman tilin välillä?

Hei,

Vapaan pääoman sijoitus kirjataan: pankkitili debet/ 2060 kredit

Esimerkki pankkisiirron kirjauksesta jos tililtä 1920 on siirretty tilille 1910 100€:

1910 debet 100€

1920 kredit 100€

Terveisin, Silver

Hei! Miten voidaan tehdä edelliselle vuodelle jaksotuskirjaukset? Onko olemassa muistiotositteille omaa tositesarjaa (numeroita)

Hei Anne!

Jaksotuskirjaukset voit tehdä kohdasta KIRJANPITO -> Kirjaukset -> Uusi kirjaus.

Muistiotositteille ei ole erillistä tositesarjaa / numerointia.

Hei,

miten kirjataan yritykselle otettu (vapaaehtoinen) toiminnan vakuutus?

Sisältääkö vakuutusmaksu yleensä arvonlisäveroa vai ei?

Laskusta ei saa tietoa tuosta ALV:stä.

Hei Satu!

Vakuutusmaksut ei sisällä yleensä arvonlisäveroa.

Toiminnan vakuutuksen voit kirjata tilille ”8710 muut liikekulut”

Hei,

Kun kirjaa muistiotositetta, saako esille kirjauksen aikana halutun kirjanpitotilin saldon? Esim. verotilin kirjauksen aikana haluan nähdä verotilin saldon, jotta voisin korjata kirjausta saman tien.

Hei Riina!

Tililuettelosta ei näe tilin saldoa. Mutta kirjoitan sinun palautteesi ylös.

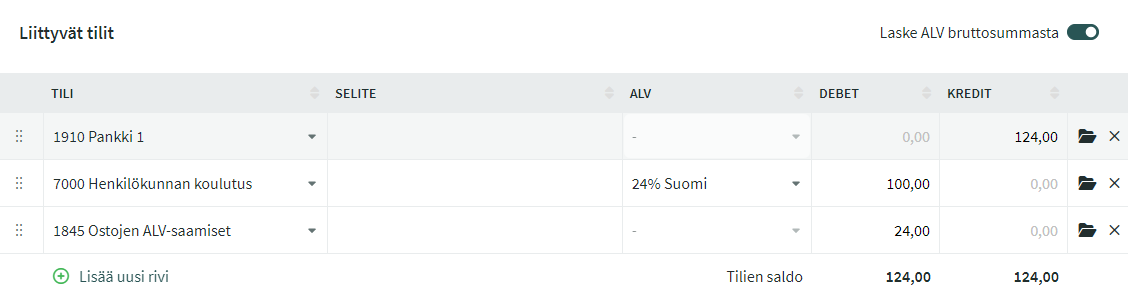

Hei,

miten kirjataan palkka ja siitä maksettu vero?

Yrittäjän palkkakirjauksesta voisin tehdä erillisen blogikirjoituksen, mutta palkat maksetaan tilille 2961 ja ennakonpidätys tilille 2921.

Moi, olisi isoksi avuksi kirjaukset a) palkka; b) palkkio henkilölle (ei y-tunnusta).

Hei Oxana!

Lähetin sinulle sähköpostilla Excelin, jossa on pyytämäsi kirjaukset.

Hei! Miten kirjataan seuraavat:

1) Henkilökuntalahja (esim joululahja) – ”Henkilökuntalahjojen hankintaan sisältyvä arvonlisävero ei ole vähennyskelponen, koska menon katsotaan liittyvän yksityiseen kulutukseen.”

2) Edustuslahja

3) Mainoslahja

”Asiakas- ja yhteistyökumppanilahjojen verovähennyskelpoisuus riippuu lahjan arvosta ja laadusta ja ne jaotellaan edustus- sekä mainoslahjoihin. Mainoslahjaksi katsotaan vähäinen lahja (max 35 eur), joka annetaan samanlaisena ja samanaikaisesti usealle eri vastaanottajalle. Mainoslahjat ovat yrityksen kannalta edustuslahjoja edullisempia, sillä ne ovat vähennyskelpoisia sekä tulo- että arvonlisäverotuksessa.

Edustuslahjat valitaan yksilöllisesti vastaanottajan mukaan. Edustuslahjat ovat tuloverotuksessa vain osittain vähennyskelpoisia, ja arvonlisäveroa niistä ei ole mahdollista vähentää ollenkaan.”

Lainaukset kysymykseen sivustolta https://www.avaimet-menestykseen.fi/joululahjat-yrityksen-verotus/

Kiitos kommentistasi Satu!

Käyttäjätukemme Milla vastaa sinun kysymyksiin sähköpostilla.

Hei!

Vuodenvaihde on mennyt ja sulkukirjaukset ovat muodostuneet. Otin tuloslaskelman ja taseen, jotta voisin tehdä veroilmoituksen. Osaatteko sanoa, mistä johtuu, että tuloslaskelmassa näkyy kohdassa ”Tuloverot ja tilinpäätössiirrot” kohdassa nolla, vaikka olen mekinnyt maksetut tuloverot kirjanpitoon kirjauksella ”Pankki – Kredit, 2968 Tuloverovelka – Debit” ? Pidän suoriteperusteista kirjanpitoa, olisiko tuo pitänyt kirjata eri tavalla?

Kiitos viestistäsi Satu! SimplBooks käyttäjätuki vastaa sinulle tästä aiheesta. Voisit kirjoittaa meille tulevaisuudessa support@simplbooks.fi. Silloin saat myös vastauksen nopeammin. Käyttäjätukemme vastaa sähköposteihin arkisin 24 tunnin sisällä. Menestystä vuodelle 2022!

Hei, miten kirjataan yhteisöhankinta, jossa osto EU:n sisällä alv 0%, mutta toiminta alv 24%. Miten alv 24% menee oikein myös alv-ilmoituksessa, eli lisätään ja vähennetään?

Hei Mika!

Saat EU:n sisäiset tavaraostot arvonlisäveroilmoitukselle oikein, jos valitset ostolaskun tai kirjauksen arvonlisäverokannaksi 0% EU:n tavaraostot. Tällä kannalla lasketaan 24% käänteinen arvonlisävero.

Huom, jos olet ottanut SimplBooksin käyttöön ennen 10.3.2022 päivitä ensin arvonlisäveroasetukset. Lisätietoa blogikirjoituksesta:

https://www.simplbooks.fi/2022/05/simplbooksin-paivitys-arvonlisaverolaskelman-asetukset/

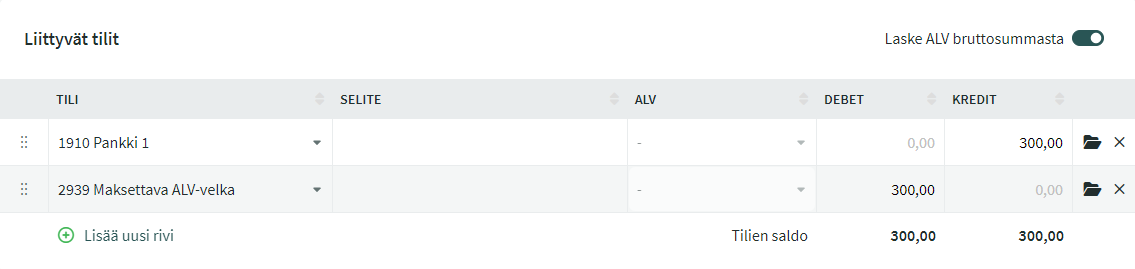

Moikka! Yritykselläni on alussa ollut enemmän vähennettävää arvonlisäveroa kuin maksettavaa arvonlisäveroa (verokauden arvonlisävero on negatiivinen). Verohallinto palautti tästä johtuen rahaa yrityksen tilille. Miten tämä tapahtuma tulisi merkitä kirjanpitoon?

Hei Mikko,

SimplBooksissa arvonlisäveron maksut ja palautukset kirjataan tilille 2939. Eli nyt kun rahaa on palautettu yrityksen tilille kirjataan palautus pankkitilin debet puolelle sekä tilin 2939 kredit puolelle.

Jos lisäkysymyksiä herää, niin autamme mielellämme 🙂